El "C/F" no desaparecerá de las facturas, pero habrá limitantes y la SAT explica cómo funcionará la nueva medida.

OTRAS NOTICIAS: SAT busca que se sancione a empresas que facturen "Consumidor Final"

El Intendente de Recaudación Fernando Suriano, explicó que el "C/F" no va a desaparecer. Lo que se pretende es reducir este tipo de facturación para permitir una mejor recaudación fiscal, ya que se ha detectado el excesivo uso del "C/F" en las facturas emitidas por montos elevados superiores a Q25 mil.

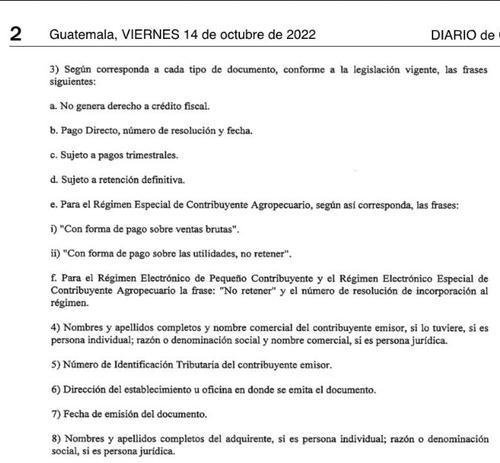

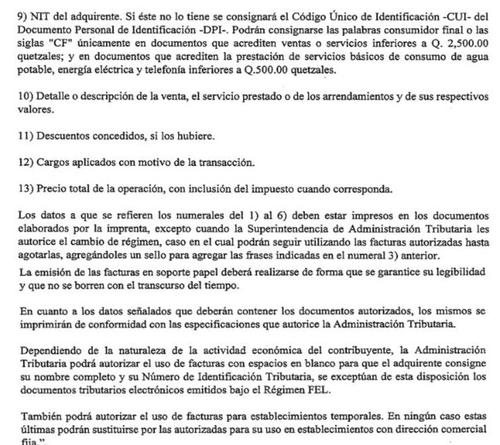

Por ejemplo, en 2021 el 71% de las facturas electrónicas (FEL) fueron emitidas como consumidor final, lo cual no permitió tener un registro específico en la recaudación. Con el acuerdo 245-2022, sobre las reformas al reglamento de la ley del IVA recién publicado en el diario de Centroamérica, solo será posible emitir facturas por consumos hasta de Q2,500 o por servicios hasta de Q500.

"Hemos visto publicaciones que dicen que desapareció el "C/F", no es verdad. El acuerdo deja para consumos menores de Q 2,500 o en servicios hasta Q500. Hemos observado que facturas arriba de Q25 mil que en el segmento de C/F en 2021 llegaba cerca de los Q16 mil millones, y se puede recuperar una recaudación adicional", puntualizó el funcionario ante la Comisión de finanzas del Congreso.

Mala práctica

Anteriormente, el superintendente de la SAT Marco Livio Díaz, había hecho el llamado a no facturar como C/F ya que ello rompe la cadena de recaudación y es una "mala práctica". Cuando hay un NIT se identifica al receptor y la SAT puede llevar un control y seguimiento, pero si es C/F no se puede identificar al receptor, por lo que la compra no se estima que es para el consumo, sino para generar venta, explicó en aquel momento.

Parte de la facturación C/F deviene en el incumplimiento del pago del IVA, otros de los problemas que contribuyen con la subdeclaración involuntaria, la elusión y la evasión. Por ello, Díaz había anticipado que se estaba trabajando con el Ministerio de Finanzas para modificar el reglamento del IVA.

El pasado viernes 14 de octubre, en el Diario de Centroamérica se publicó el acuerdo 245-2022 con el que se materializa lo anunciado por Díaz en la modificación del reglamento del IVA. El reglamento entrará en vigencia a partir del 14 de enero 2022.